Projeção de crescimento do crédito total em 2025 se mantém em 8,7%, com destaque para os recursos direcionados às empresas

A trajetória da taxa de inadimplência se mantém como um ponto de atenção. A projeção do indicador para a carteira com recursos livres se manteve em 5,0%, mesmo patamar projetado para 2026

Publicado em

(Brasília-DF, 18/08/2025) Nesta segunda-feira,18, foi divulgada a Pesquisa de Economia Bancária e Expectativas da Febraban apontando que a maioria dos bancos (70%) entende que o próximo ciclo de queda da taxa Selic deve se iniciar no 1º trimestre de 2026.

A pesquisa foi realizada com 20 bancos entre 05 e 11 de agosto, revelando que se mantém os sinais de melhora nas expectativas sobre o cenário inflacionário, apesar das projeções seguirem em patamar elevado. Na pesquisa de maio, 77,3% esperavam que o IPCA ficasse entre 5,0% e 5,5% neste ano; esse percentual se reduziu para 71,4% em junho e está em 70% em agosto. Enquanto isso, aumentou de 28,6% em junho para 30% os que esperam uma inflação abaixo de 5,0% no final do ano.

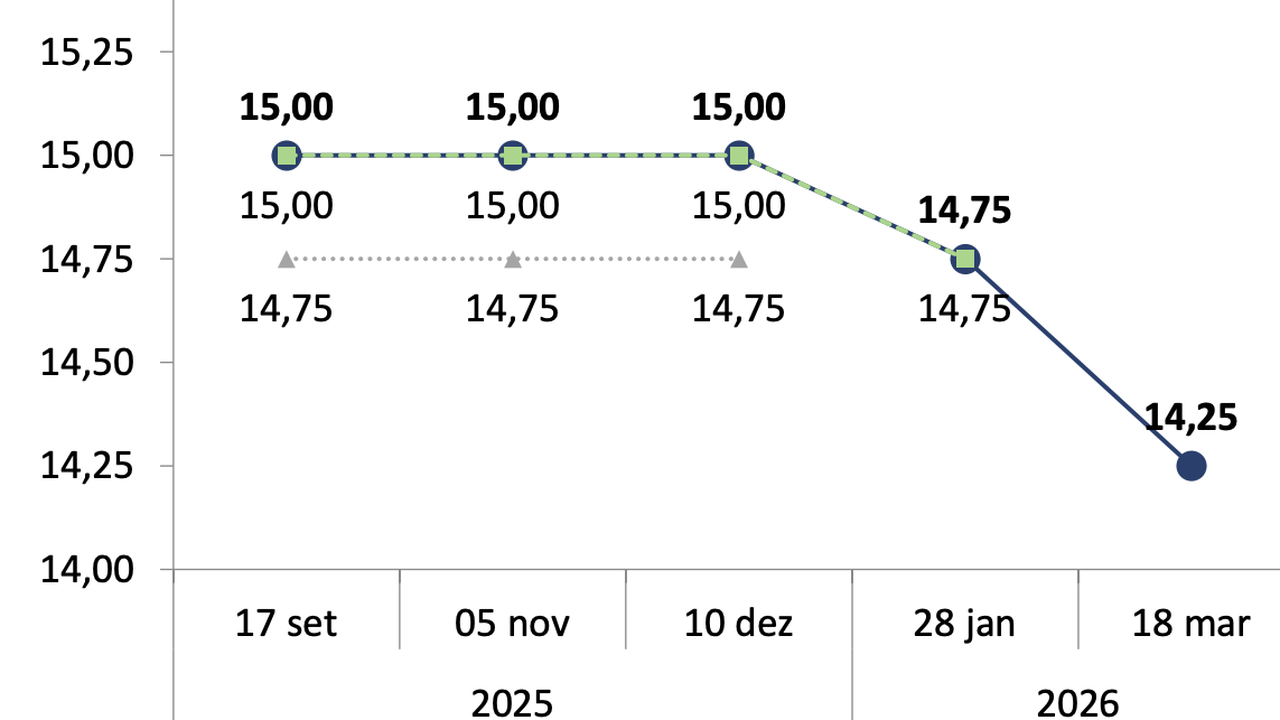

Nesse contexto, tem se consolidado as expectativas de que o ciclo de queda da Selic se iniciará em janeiro de 2026 – na pesquisa anterior era 61,9%. A mediana captada pela Pesquisa segue projetando manutenção da taxa Selic em 15,00% ao ano até o fim de 2025, com reduções de 0,25 pontos percentuais e 0,50 pp, nesta ordem, nas duas primeiras reuniões de 2026, quando atingiria 14,25% ao ano em março de 2026.

A pesquisa, realizada sempre após a divulgação da Ata da reunião do Comitê de Política Monetária (Copom), aponta ainda estabilidade na estimativa do crescimento de crédito este ano, mantendo-se nos 8,7% verificados na pesquisa anterior. A estabilidade ante estimativas anteriores evidencia a perspectiva de que o crescimento do crédito deve mostrar alguma desaceleração no 2º semestre, considerando que, segundo o Banco Central, a alta anual registrada em junho foi de 10,7%.

A revisão mais relevante no comportamento do crédito ocorreu novamente no crédito para pessoas jurídicas (PJ) com recursos direcionados, cuja expansão projetada passou de 10,1% para 10,9%. Essa evolução ainda é reflexo do efeito dos programas públicos de crédito. No crédito direcionado para pessoas físicas (PF), a expansão esperada se manteve estável em 9,1%. Com isso, a projeção de alta da carteira de crédito direcionado teve elevação de 9,3% para 9,6%.

Em contraposição a essa evolução no crédito direcionado, a alta esperada para a carteira com recursos livres caiu de 8,2% para 8,1%, puxada pela expectativa de um menor crescimento do crédito destinado às empresas (5,9%, ante 6,1%). Esse segmento tem apresentado menor dinamismo, refletindo as condições financeiras mais apertadas, além da concorrência enfrentada com as operações direcionadas e o mercado de capitais. Por outro lado, a expectativa para o crédito livre para as famílias subiu de 9,5% para 9,7%, em um cenário marcado pelo mercado de trabalho ainda aquecido.

“A pesquisa captou uma aparente consolidação das expectativas para o desempenho da economia. Em relação ao crédito, a projeção se manteve estável em 8,7%, ainda que com alguma mudança entre o comportamento esperado das carteiras”, avalia Rubens Sardenberg, diretor de Economia, Regulação Prudencial e Riscos da Febraban.

“De forma semelhante, do ponto de vista da atividade e política monetária, as projeções também ficaram menos dispersas, com alguma convergência para a expectativa de um crescimento próximo a 2% neste ano, além da perspectiva de que o Copom só deve começar a reduzir a taxa Selic no início de 2026”, complementa Sardenberg.

Inadimplência

A trajetória da taxa de inadimplência se mantém como um ponto de atenção. A projeção do indicador para a carteira com recursos livres se manteve em 5,0%, mesmo patamar projetado para 2026 e o reportado pelo Banco Central no dado de junho, indicando a expectativa de estabilidade a partir de então, mas em patamar mais elevado do que o observado ao longo de 2024.

Crédito 2026

Para o próximo ano, a pesquisa captou ligeira queda na expansão projetada para o crédito, passando de 7,9% para 7,8%. Na comparação com a pesquisa anterior, houve revisão negativa tanto para a carteira livre (de 7,5% para 7,4%), como direcionada (de 8,7% para 8,5%).

PIB

Com relação à atividade, as projeções também se mostraram menos dispersas. Agora, para 70,0% dos participantes, o crescimento do PIB deve ficar em torno de 2,2% no ano, atual consenso do mercado (ante 42,9% observado na pesquisa de junho). A principal diferença é que entre os consultados, ninguém mais espera um crescimento superior a este patamar.

Mercado de Trabalho e Inflação

Quanto ao impacto do mercado de trabalho aquecido sobre a inflação, a percepção para a maioria dos entrevistados (55,0%) é que sua influência tende a ser moderada. Ou seja, embora dificulte a convergência da inflação para a meta, não a impede. Já para 40,0%, sua influência é relevante e pode comprometer a convergência da inflação para a meta.

EUA

Quanto à política monetária nos EUA, os dados mais fracos do payroll elevaram as chances de um ciclo mais agressivo de queda dos Fed Funds neste ano. Além de pouco mais da metade dos entrevistados (60,0% ante 52,4%) projetar 2 cortes de 0,25 pp até o fim do ano, 20,0% já enxergam 3 cortes desta magnitude em 2025, ante apenas 4,8% na pesquisa anterior.

( da redação com informações de assessoria. Edição: Política Real)