ECONOMIA: Estatísticas do setor financeiro anunciam expansão do crédito financeiro em 1,4%; concessões de credito aumento e há uma leve queda no juro tem taxa livre

Veja os números

(Brasília-DF, 27/09/2024) O Banco Central divulgou na manhã desta sexta-feira, 27, os números da Estatísticas Monetárias e de Crédito com os dados atualizados até agosto de 2024.

Em agosto, o saldo do crédito ampliado ao setor não financeiro atingiu R$17,9 trilhões (158,1% do PIB), aumentando 1,4% no mês, com expansões de 2,1% nos saldos de títulos de dívida e de 0,8% nos empréstimos do SFN. Em 12 meses, o crédito ampliado expandiu 15,0%, com crescimentos de 18,0% nos saldos dos títulos de dívida, 9,6% nos empréstimos do SFN e 15,7% nos empréstimos externos.

O crédito ampliado a empresas atingiu R$6,2 trilhões (54,8% do PIB), aumentando 0,8% no mês, ressaltando-se a elevação nos títulos de dívida, 2,4%. Em relação a agosto de 2023, a expansão de 15,6% decorreu das elevações de 28,7% em títulos de dívida e de 15,4% nos empréstimos externos.

O crédito ampliado às famílias situou-se em R$4,1 trilhões (35,9% do PIB), crescimentos de 1,0% no mês e de 11,6% em doze meses, refletindo, basicamente, o comportamento dos empréstimos do SFN.

SFN

A carteira de crédito total do SFN cresceu 0,9% em agosto, totalizando R$6,1 trilhões. Esse desempenho resultou dos incrementos mensais de 0,7% e de 1,0% nas carteiras de crédito destinadas às empresas e às famílias, respectivamente, cujos montantes situaram-se em R$2,3 trilhões e R$3,8 trilhões, na mesma ordem. Em doze meses, a carteira total de crédito do SFN aumentou 10,1% até agosto, ante 10,6% até julho. Por segmento, consideradas as mesmas bases de comparação, ambas as carteiras de pessoas jurídicas e de pessoas físicas assinalaram menor ritmo de crescimento, com incrementos de 8,0% ante 8,2% e de 11,5% ante 12,2%, na ordem.

A carteira de crédito com recursos livres avançou 0,7% no mês e 9,2% em doze meses, alcançando R$3,6 trilhões. Nas operações destinadas às pessoas jurídicas, a carteira somou R$1,5 trilhão, com incremento de 0,6% no mês e de 7,2% em doze meses. Esse desempenho mostrou-se bastante disseminado entre as principais modalidades de crédito do segmento, com destaque para as expansões em antecipação de faturas de cartão de crédito, +2,4%, adiantamento de contratos de câmbio – ACC, +2,0%, desconto de duplicatas e outros recebíveis, +1,3%, e capital de giro com prazo inferior a 365 dias, +4,4%.

A carteira de crédito livre às pessoas físicas cresceu 0,8% no mês e 10,7% em doze meses, totalizando R$2,1 trilhões em agosto. Destacaram-se o financiamento para aquisição de veículos, +1,9%, o crédito pessoal não consignado, +1,8%, e o crédito consignado para beneficiários do INSS e para trabalhadores do setor público, com avanços respectivos de 1,1% e 0,7%.

A carteira de crédito direcionado atingiu saldo de R$2,6 trilhões em agosto, com incrementos de 1,0% no mês e de 11,4% em doze meses. A carteira destinada às empresas alcançou R$845,7 bilhões, com aumentos de 0,8% no mês e de 9,3% em doze meses. O crédito direcionado para as famílias avançou 1,1% no mês e 12,4% em doze meses, atingindo R$1,7 trilhão. Destacaram-se os financiamentos com taxas reguladas imobiliários e rurais, com expansões respectivas de 1,2% e 2,7%.

As concessões nominais de crédito do SFN alcançaram R$623,5 bilhões em agosto. Nas séries com ajuste sazonal, as concessões totais aumentaram 1,0% no mês, impulsionadas pela alta mensal de 1,3% nas operações com pessoas jurídicas, enquanto no segmento de pessoas físicas, as concessões recuaram 0,5% no mês. Nos doze meses até agosto, as concessões nominais aumentaram 12,0%, com expansões de 12,0% nas operações às empresas e de 12,1%, nas destinadas às famílias. As concessões médias diárias avançaram 5,6% no mês, com incrementos de 8,6% nas operações com pessoas jurídicas e de 3,2% nas operações com pessoas físicas. Ressalte-se a ocorrência de um dia útil a menos em agosto em relação ao mês anterior.

A taxa média de juros das concessões alcançou 27,7% a.a. em agosto, com queda de 0,1 p.p. no mês e de 2,8 p.p. em doze meses. Por segmento, a taxa média de juros no crédito às empresas aumentou 0,1 p.p. no mês e recuou 0,8 p.p. em doze meses, situando-se em 18,5% a.a., enquanto que para as famílias, a taxa média atingiu 32,2% a.a., com reduções de 0,2 p.p. no mês e de 3,9 p.p. em doze meses. O spread bancário, que reflete a diferença entre as taxas médias de juros praticadas nas operações de crédito e o custo de captação, situou-se em 18,5 p.p., assinalando reduções de 0,1 p.p. no mês e de 2,7 p.p. em doze meses.

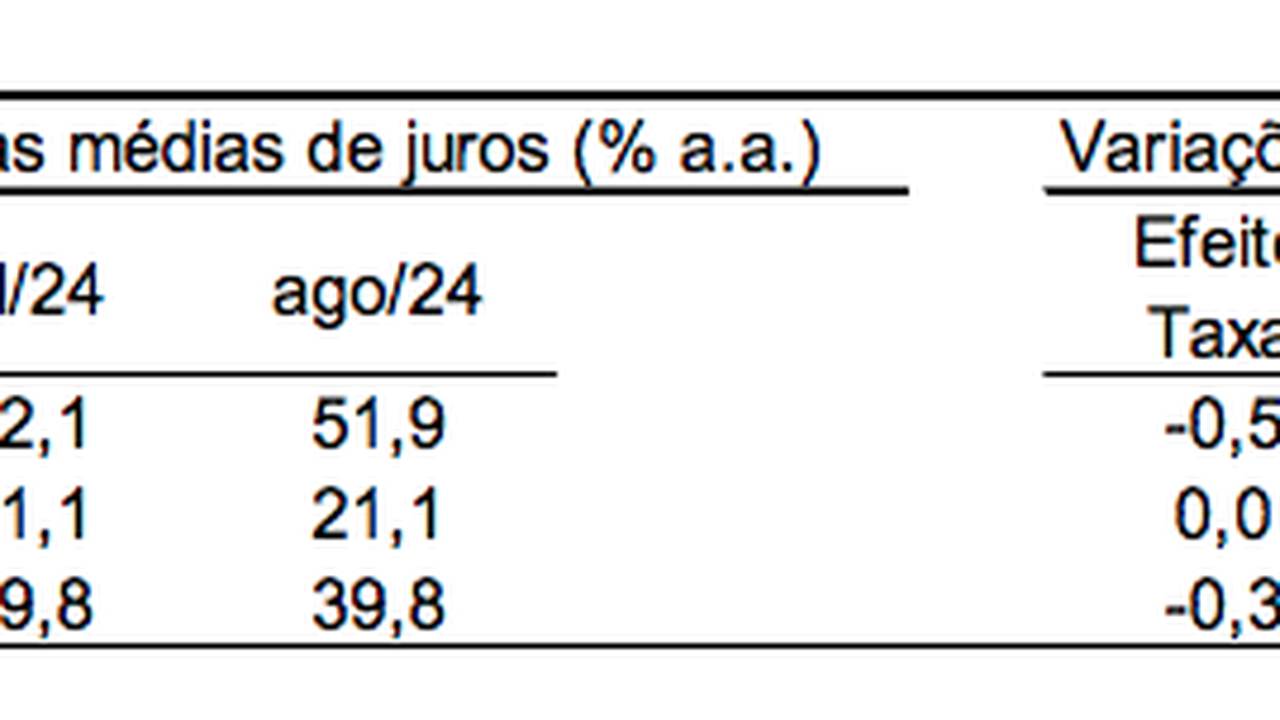

Nas operações de crédito livre, a taxa média de juros atingiu 39,8% a.a., com estabilidade no mês e diminuição de 3,7 p.p. em doze meses. Nas operações com pessoas jurídicas, a taxa média em situou-se em 21,1% a.a., mantendo-se estável em relação ao mês anterior, com recuo de 1,5 p.p. em doze meses.

A taxa média de juros no crédito livre a pessoas físicas alcançou 51,9% a.a., com reduções de 0,2 p.p. no mês e de 5,9 p.p. em doze meses. Na variação mensal, o efeito da variação das taxas de juros (efeito taxa) mostrou-se mais significativo que o efeito decorrente de alterações na composição das carteiras (efeito saldo). Nesse contexto, destacaram-se as reduções das taxas médias do crédito pessoal não consignado (-3,8 p.p.) e do crédito o consignado para trabalhadores do setor público (0,1 p.p.).

O Indicador de Custo do Crédito (ICC), que mede o custo médio de todo o crédito do SFN, atingiu 21,8% a.a., apresentando variações de 0,1 p.p. no mês e de -0,6 p.p. em 12 meses.

O percentual de inadimplência da carteira de crédito do SFN, considerados os atrasos superiores a 90 dias, manteve-se estável no mês e recuou 0,3 p.p. em doze meses, situando-se em 3,2%. Por segmento, a inadimplência da carteira de crédito ao segmento empresarial situou-se em 2,4%, com alta de 0,1 p.p. no mês e queda de 0,3 p.p. em doze meses. No mesmo sentido, a inadimplência do crédito às famílias subiu 0,1 p.p. e diminuiu 0,2 p.p. em doze meses, situando-se em 3,8%.

No crédito com recursos livres, a inadimplência situou-se em 4,4%, mantendo-se estável no mês, com diminuição de 0,5 p.p. em doze meses. A inadimplência no crédito livre às empresas e às famílias situou-se em 2,9% e em 5,5%, respectivamente, assinalando estabilidade no mês e reduções de 0,4 p.p. e 0,6 p.p. em doze meses, na mesma ordem.

O endividamento das famílias alcançou 47,9% em julho, com variações de +0,2 p.p. em relação a junho e de -0,2 p.p. em doze meses. O comprometimento de renda elevou-se em 0,4 p.p. no mês e recuou 0,9 p.p. em doze meses, situando-se em 26,6%.

Agregados monetários

A base monetária totalizou R$434,6 bilhões no mês de agosto, com aumentos de 0,4% no mês e de 8,7% em doze meses. No mês, o volume de papel-moeda em circulação diminuiu 0,5%, enquanto as reservas bancárias aumentaram 4,2%.

Entre os fluxos mensais dos fatores condicionantes da base monetária, apresentaram expansão as operações do Tesouro Nacional, R$5,4 bilhões, e as operações com títulos públicos federais, R$15,9 bilhões (com resgates líquidos de R$183,7 bilhões no mercado primário e vendas líquidas de R$167,8 bilhões no mercado secundário). De maneira oposta, foram contracionistas as operações com derivativos, R$1,7 bilhão, e os depósitos de instituições financeiras, R$3,4 bilhões (resultado principalmente do recolhimento de depósitos a prazo, R$1,5 bilhão, e do recebimento de depósitos voluntários a prazo, R$4 bilhões).

Os meios de pagamento restritos (M1) alcançaram R$661,9 bilhões, após elevação de 1,8% no mês, decorrente da elevação de 3,4% nos depósitos à vista e da estabilidade no saldo de papel-moeda em poder do público. Considerando-se dados dessazonalizados, o M1 cresceu 1,2% no mês.

O M2, com saldo de R$6,4 trilhões, avançou 0,9% em agosto, refletindo o crescimento em todos os seus componentes. O saldo dos depósitos de poupança cresceu 0,5% (atingindo R$1,0 trilhão), devido à remuneração do período (R$5,4 bilhões), tendo registrado captações líquidas negativas de R$398 milhões. O saldo dos títulos emitidos pelo SFN avançou 0,9%, totalizando R$4,7 trilhões, resultado do crescimento de 0,8% no saldo dos depósitos a prazo, que totalizou R$3,1 trilhões, de 0,8% nas letras financeiras e de 1,1% nas letras de crédito. O M3 cresceu 1,3% em agosto, alcançando R$11,9 trilhões, resultado do aumento do M2 e da variação positiva no saldo das quotas de fundos monetários que somou R$5,3 trilhões (+1,5%). As operações compromissadas com títulos públicos federais cresceram 23,1%, enquanto as operações com títulos privados recuaram 6,5%. O M4 avançou 1,0% no mês, totalizando R$13,1 trilhões. Em doze meses, a variação foi de 14,5%.

( da redação com informações de assessoria. Edição: Politica Real)