Relatório do credito do Banco Central revela que aumentaram os recursos para crédito ampliado, diminuiu um pouco o endividamento das famílias ; BC revela como os bancos estão lidando com os juros do cartão de crédito nesse último trimestre

Veja o comparativo entre os bancos

( reeditado0

(Brasília-DF, 03/05/2024) O Banco Central do Brasil divulgou nesta manhã o seu esperado Estatísticas Monetárias e de Crédito com os dados atualizados até março de 2024. Em março, o saldo do crédito ampliado ao setor não financeiro alcançou R$16,5 trilhões (149,8% do PIB), aumentando 1,1% no mês, devido à elevação dos saldos dos empréstimos do sistema financeiro nacional (SFN), 1,2%, dos títulos de dívida, 0,8%, e da dívida externa, 1,7%.

A expansão desta última teve maior influência do aumento no volume, 1,4%, do que da depreciação cambial, 0,3%. Na comparação interanual, o crédito ampliado cresceu 10,0%, prevalecendo as elevações dos títulos de dívida, 13,3%, e da carteira de empréstimos do SFN (8,1%).

O crédito ampliado a empresas atingiu R$5,7 trilhões (51,5% do PIB), aumentando 1,9% no mês, com elevação nos empréstimos do SFN, 2,1%, nos títulos de dívida securitizados, 4,1%, e nos empréstimos externos, 1,4%. Em relação a março de 2023, a expansão de 7,4% do crédito ampliado a empresas refletiu o aumento de 19,3% em títulos de dívida e de 4,2% nos empréstimos do SFN.

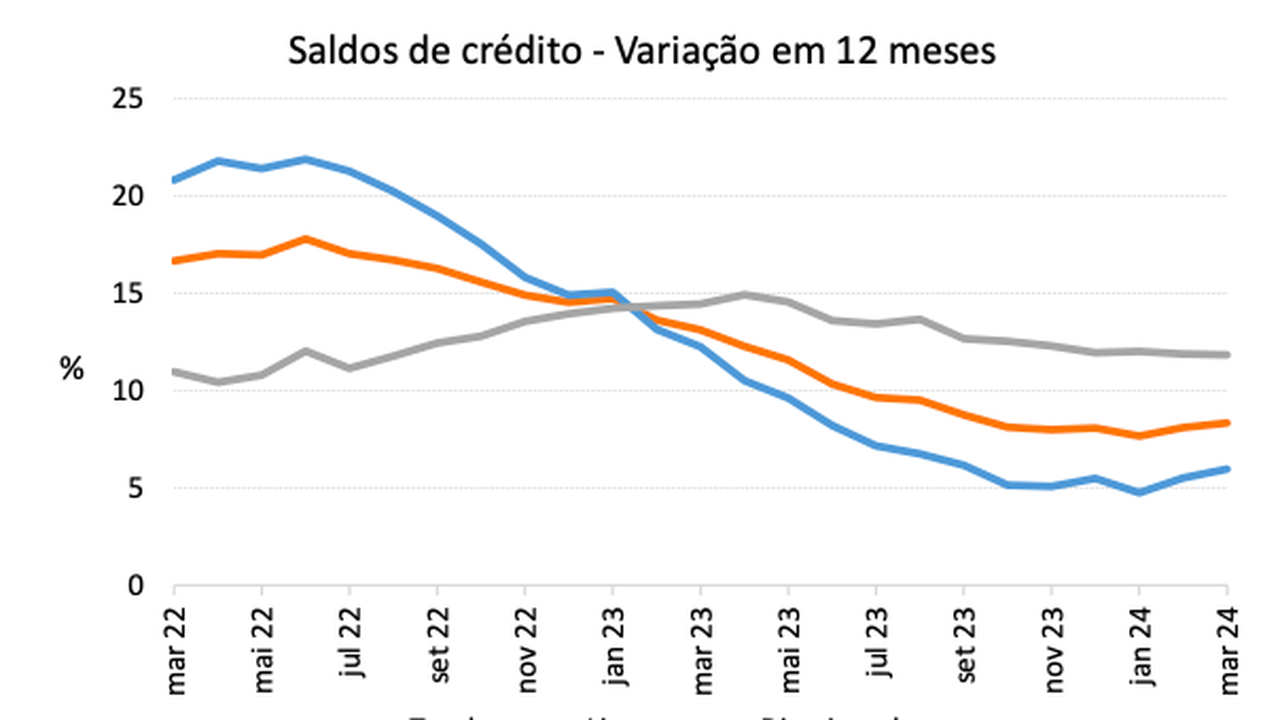

O crédito ampliado às famílias situou-se em R$3,9 trilhões (35,2% do PIB) em março, com aumentos de 0,6% no mês e de 9,7% em doze meses, em função do incremento nos empréstimos do SFN.

Operações de crédito do Sistema Financeiro Nacional (SFN)

O saldo das operações de crédito do SFN totalizou R$5,9 trilhões em março, com crescimento mensal de 1,2%. Esse resultado decorreu dos incrementos de 2,0% no saldo das operações de crédito às pessoas jurídicas e de 0,7% no de pessoas físicas, que totalizaram R$2,3 trilhões e R$3,6 trilhões, respectivamente. Em doze meses, o saldo do crédito do SFN acelerou ao registrar crescimento de 8,3% em março ante 8,1% no mês anterior. Por segmento, observado o mesmo período de comparação, o crédito às empresas também acelerou, com expansão de 5,6% em março ante 4,4% em fevereiro e arrefecimento no crédito às famílias, 10,1% ante 10,5%, na mesma ordem.

O saldo das operações de crédito com recursos livres avançou 1,5% no mês e 6,0% comparativamente a março do ano anterior, alcançando R$3,4 trilhões. O saldo de crédito livre às pessoas jurídicas atingiu R$1,5 trilhão, com altas de 3,0% tanto no mês quanto em doze meses. Contribuiram para esse desempenho o incremento sazonal na carteira de desconto de duplicatas e outros recebíveis, 14,2%, bem como as elevações das carteiras de cartão de crédito total, 14,0%, e de adiantamentos de contratos de câmbio – ACC, 5,6%.

O saldo do crédito livre às pessoas físicas cresceu 0,4% no mês e 8,2% em doze meses, com destaque para os incrementos nas carteiras de financiamento para a aquisição de veículos, 1,5%, crédito pessoal não consignado, 1,4%, e consignado para beneficiários do INSS, 1,2%. Cabe ressaltar que o crescimento observado na carteira de crédito livre às famílias concentrou-se nas modalidades não rotativas com altas de 0,8% no mês e de 9,0% em doze meses. Em sentido oposto, nas modalidades rotativas, observou-se queda mensal da carteira de 0,7% e avanço de 6,0% comparativamente a março de 2023.

O saldo do crédito direcionado alcançou R$2,5 trilhões em março, com crescimento mensal de 0,8% e variação de 11,8% comparativamente ao mesmo período do ano anterior. Por segmento, o crédito direcionado às empresas avançou 0,4% no mês e 10,5% em doze meses, ao totalizar R$813,9 bilhões. Nas operações com às famílias, o saldo do crédito direcionado somou R$1,6 trilhão, com incrementos de 1,0% no mês e 12,5% em dozes meses.

As concessões nominais de crédito somaram R$568,9 bilhões em março, mês que apresentou um dia útil a mais que o anterior. Nas séries sazonalmente ajustadas, as concessões totais aumentaram 1,3% no mês, com avanço de 1,9% nas operações realizadas com empresas e redução de 0,3% nas pactuadas com as famílias. No acumulado em doze meses até março de 2024, as concessões nominais avançaram 5,6%, com altas de 2,4% nas operações realizadas com pessoas jurídicas e 8,2% nas com pessoas físicas. As concessões médias diárias em março cresceram 6,6% em relação ao mês anterior, com alta de 17,2% para as empresas e queda de 1,3% para as famílias.

A taxa média de juros das novas concessões alcançou 28,2% a.a. em março, com incremento de 0,3 p.p. no mês e redução de 3,3 p.p. em doze meses. Por segmento, nas operações com pessoas jurídicas a taxa média de juros manteve-se estável no mês e diminuiu 2,6 p.p. em comparação com março de 2023, situando-se em 18,7% a.a., enquanto nas operações com pessoas físicas, a taxa média atingiu 32,9% a.a., alta mensal de 0,6 p.p. e redução de 4,0 p.p. em doze meses. O spread bancário situou-se em 19,4 p.p., com incremento de 0,1 p.p. no mês e diminuição de 1,4 p.p. em doze meses.

No crédito com recursos livres, a taxa média de juros alcançou 40,5% a.a. em março, com alta de 0,2 p.p. no mês e redução de 3,6 p.p. em doze meses. A elevação no mês resultou basicamente do aumento das taxas (efeito taxa), atenuado parcialmente pela alteração da composição das carteiras de crédito (efeito saldo). Nas operações com pessoas jurídicas, a taxa média atingiu 20,9% a.a., diminuição de 0,5 p.p. no mês e de 2,9 p.p. em doze meses, cabendo ressaltar a redução ocorrida nas taxas médias de desconto de duplicatas, -1,1 p.p., e de capital de giro com prazo superior a 365 dias, -1,2 p.p.

No crédito com recursos livres às pessoas físicas, a taxa média de juros situou-se em 53,4% a.a., incremento de 0,8 p.p. no mês e diminuição de 5,2 p.p. em doze meses. Esse desempenho foi motivado, principalmente, pelos aumentos das taxas médias de crédito pessoal não consignado, 4,5 p.p., bem como cartão de crédito rotativo, 9,4 p.p., e cartão de crédito parcelado, 1,7 p.p.

O Indicador de Custo do Crédito (ICC), que mede o custo médio de todo o crédito do SFN, permaneceu em 21,9% a.a., mantendo-se estável no mês e caindo 0,2 p.p. em 12 meses.

A inadimplência da carteira de crédito total do SFN situou-se em 3,2% em março, assinalando estabilidade no mês e em doze meses (-0,1 p.p.). Por segmento, a inadimplência variou -0,1 p.p. tanto nas operações pactuadas com empresas quanto com as famílias. Por outro lado, em doze meses, a inadimplência apresentou comportamentos distintos, com alta de 0,4 p.p. nas operações para o segmento empresarial e redução de mesma intensidade nas realizadas com as famílias.

No crédito com recursos livres, a inadimplência situou-se em 4,5% da carteira, recuo de 0,1 p.p. no mês e avanço de 0,1 p.p. em doze meses. Na carteira de crédito livre a pessoas jurídicas, a inadimplência declinou 0,1 p.p. e aumentou de 0,8 p.p. em doze meses, atingindo 3,2%. Por outro lado, na carteira de pessoas físicas, a inadimplência chegou a 5,4%, com reduções de 0,1 p.p. no mês e de 0,6 p.p. comparativamente a março de 2023.

O endividamento das famílias ficou em 47,9% em fevereiro, queda de 0,1 p.p. na comparação com o mês anterior e de 0,8 p.p. em doze meses. O comprometimento de renda permaneceu em 25,7% em fevereiro, mantendo-se estável no mês e revelando queda de 1,7 p.p. em 12 meses.

Cartão de Crédito

O Banco Central divulgou dessa vez um comparativo do bancos sobre as taxas de cartão de cédito

A Lei nº 14.690, de 3 de outubro de 2023, determinou que, no crédito rotativo e no parcelamento do saldo devedor das faturas de cartões de crédito e de outros instrumentos de pagamento pós-pagos, o montante total cobrado a título de juros e encargos financeiros não poderá exceder o valor original da dívida. Essa medida entrou em vigor em 3 de janeiro de 2024 e, como não afeta a taxa de juros pactuada no momento da concessão do crédito, não houve impacto na metodologia de apuração estatística das taxas de juros apresentadas

Veja o comparativo:

Agregados monetários

A base monetária alcançou R$417,8 bilhões em março, alta de 0,7% no mês e de 1,1% em doze meses. No mês, o volume de papel-moeda em circulação recuou 0,6% e as reservas bancárias subiram 6%.

Entre os fluxos mensais dos fatores condicionantes da base monetária, apresentaram expansão as operações do Tesouro Nacional, R$554 milhões, as do setor externo, R$251 milhões, e as com títulos públicos federais, R$30,4 bilhões (resultado de resgates líquidos de R$18,2 bilhões no mercado primário e compras líquidas de R$12,2 bilhões no mercado secundário). Impactaram de maneira contracionista as operações com derivativos, R$857 milhões, e os depósitos de instituições financeiras, R$1,2 bilhão (resultado de liberação de recursos de caderneta de poupança, +R$189 milhões, de depósitos voluntários a prazo, +R$2,3 bilhões, de Proagro, +R$750 milhões, de depósitos de garantias em espécie vinculadas a Linhas Financeiras de Liquidez – LFL, +R$1,1 bilhão e de recursos não aplicados em operações de microfinanças, +R$30 milhões, recebimentos de depósitos para compensação de cheques e outros papeis, -R$66 milhões e recolhimentos de depósitos a prazo, -R$5,5 bilhões).

Os meios de pagamento restritos (M1) atingiram R$625,2 bilhões, aumento de 2% no mês, decorrente, principalmente, da elevação dos depósitos à vista em 3,7%, enquanto o papel-moeda em poder do público manteve-se estável. Considerando-se dados dessazonalizados, o M1 cresceu 1,7% no mês.

O saldo do M2, R$6,0 trilhões, avançou 1,8% no mês, com crescimento do saldo dos títulos emitidos por instituições financeiras, R$4,4 trilhões (+2,0%), resultado da expansão nos saldos das letras financeiras e dos depósitos a prazo, que totalizaram, respectivamente, R$494 bilhões e R$2,9 trilhões. No período, o saldo dos depósitos de poupança cresceu 0,7%, com captação líquida de R$1,3 bilhões. O M3 aumentou 1,7% no período, totalizando R$11,2 trilhões, refletindo o crescimento no saldo das quotas de fundos monetários, R$5,0 trilhões (+1,5%). O M4 avançou 1,4% no mês, totalizando R$12,3 trilhões. Em 12 meses sua variação atingiu 11,9%.

(da redação com informações de assessoria. Edição: Genésio Araújo Jr. )