MERCADOS: Bolsa brasileira tem recorde de alta histórica e dólar cai ao patamar de R$ 5,60

Veja mais números

( Publicada originalmente às 19h 50 do dia 13/05/2025)

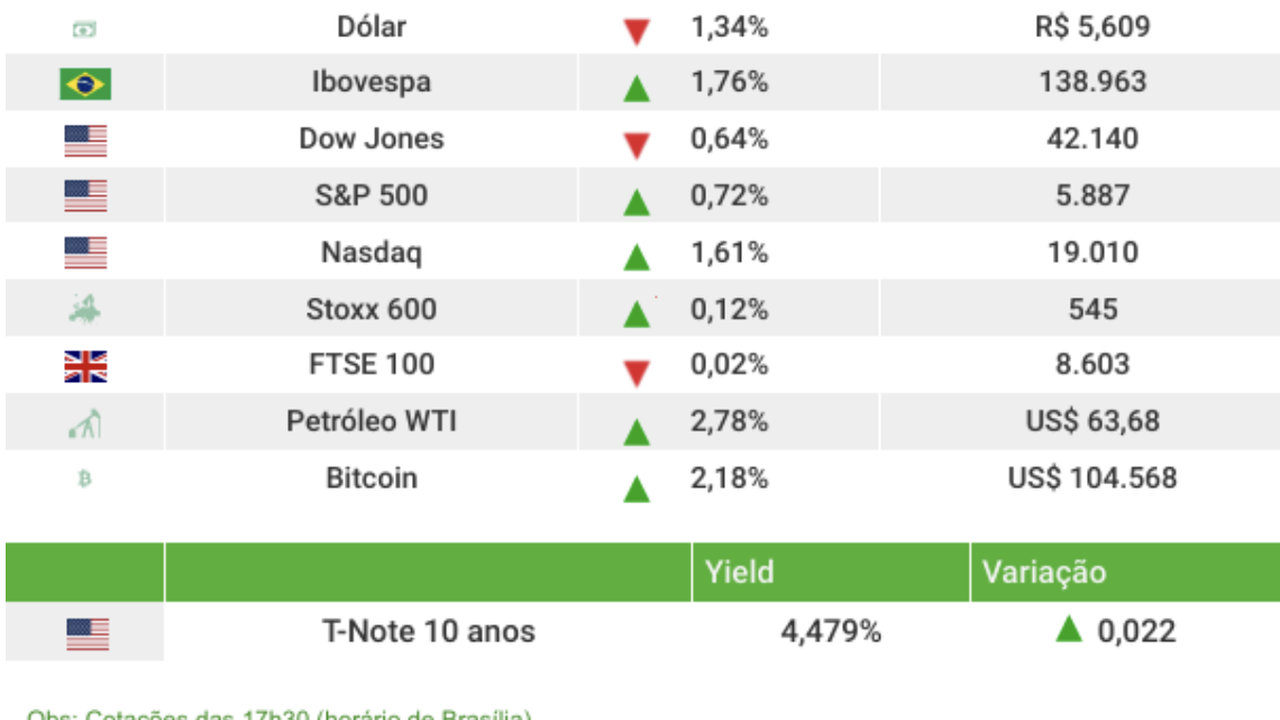

(Brasília-DF, 14/05/2025). Nesta terça-feira, 13, o Ibovespa conquistou sua nova máxima histórica, O principal índice da B3 avançou 1,76%, aos 138.963 pontos.

O patamar é o mais alto da série histórica do Ibovespa – o recorde anterior havia sido de 137.343 pontos, em agosto de 2024. O dólar caiu 1,34% e fechou em R$ 5,609

Os investidores reagiram à divulgação da ata do Copom e aos dados de inflação nos Estados Unidos menor do que o esperado, além da repercussão do acordo da véspera entre EUA e China.

No exterior, os índices se valorizaram com a expectativa de recuperação após os avanços da semana. S&P 500 e Nasdaq voltaram a registrar altas um dia após a euforia de segunda-feira ,12.

Petrobras

A Petrobras anunciou pagamentos de dividendos (cerca de R$ 0,45/ação) e juros sobre capital próprio (JCP de cerca de R$ 0,45/ação) totalizando aproximadamente R$ 11,7 bilhões (cerca de US$ 2,1 bilhões). O valor total da distribuição de cerca de R$ 0,91/ação (cerca de US$ 0,32/ADR) representa um yield de aproximadamente 2,9% e 2,7% nas ações preferenciais e ordinárias, respectivamente. As ações começarão a ser negociadas ex-dividendos em 3 de junho de 2025. Os pagamentos em dinheiro serão feitos em 20 de agosto e 22 de setembro de 2025.

Dívida líquida estável t/t

A dívida líquida financeira da Petrobras permaneceu praticamente inalterada (+US$ 0,3 bilhão t/t), totalizando US$ 15,4 bilhões no fim do 1T25. A dívida bruta, incluindo arrendamentos, era de US$ 64,5 bilhões, com arrendamentos aumentando em US$ 3,5 bilhões t/t (ainda confortavelmente abaixo do teto de dívida de US$ 75 bilhões). A posição de caixa era de US$ 8,5 bilhões, o que é um nível eficiente. Finalmente, a alavancagem (incluindo arrendamentos) ficou em 1,45x dívida líquida/EBITDA LTM (+0,15x t/t).

FCFE Yield Anualizado de 14%

A geração de FCFE da PBR no 1T25 foi de US$ 2,8 bilhões. A dívida líquida permaneceu estável no trimestre porque houve saídas de dividendos de US$ 2,9 bilhões no 1T25. O FCFE recorrente de cerca de US$ 2,7 bilhões não foi muito diferente, pois o capital de giro (cerca de -US$ 0,7 bilhão) foi muito semelhante ao caixa recebido de earnouts (US$ 0,8 bilhão). O yield trimestral anualiza para cerca de 14%, o que é menos do que esperaríamos com os preços do Brent, que tiveram uma média de US$ 75/bbl no trimestre, em parte devido a um fluxo de caixa operacional mais fraco do que o esperado (em linha com a discrepância no EBITDA).

Capex em linha com a XPe

Os investimentos da Petrobras, que superaram o esperado, foram um tema controverso no 4T24, conforme discutimos em nossa nota. Desde então, recebemos muitas perguntas sobre nossa estimativa de capex para o 1T25. Eventualmente, o capex da PBR de US$ 4 bilhões (na demonstração de fluxo de caixa) ficou exatamente em linha com a XPe (também US$ 4 bilhões). A intensidade de capex poderia, argumentavelmente, ter sido menor, uma vez que geralmente há uma sazonalidade mais fraca no primeiro trimestre (prevemos cerca de US$ 16 bilhões para o ano completo) – ainda assim, esperávamos uma redução gradual em relação ao pico do 4T24.

Acompanhando o backlog de investimentos

Dada a maior supervisão sobre os investimentos, acreditamos que a divulgação da PBR sobre capital investido em seus principais projetos de upstream pode ser útil para os investidores. O investimento total nos principais projetos aumentou apenas marginalmente, cerca de 0,4% t/t, aproximadamente em linha com o IPC em dólares. O saldo de investimentos reais em projetos de desenvolvimento em andamento aumentou em US$ 1,9 bilhão t/t, em comparação com US$ 2,7 bilhões investidos em desenvolvimento de produção e US$ 4 bilhões de investimento total.

( da redação com informações da Bloomberg Linea e XP Investimentos. Edição: Política Real)