Logo após da divulgação da LDO, a IFI diz que resultado primário e o endividamento público projetam uma tendência de deterioração; IFI estima PIB em 2% e inflação em 5,5%

Veja mais

( Publicada originalmente às 14h 25 do dia 16/04/2025)

(Brasília-DF, 17/04/2025). Nesta quarta-feira, 16, foi divulgada o 99º Relatório de Acompanhamento Fiscal RAF (RAF), preparado pela Instituição Fiscal Independente (IFI). O órgão ligado ao Senado Federal é respeitado pelo chamado Mercado. O documento assinado por Marcus Pestana, Diretor-Executivo da IFI, e Alexandre Andrade Diretor da IFI, destaca que a situação fiscal do país continua a merecer atenção especial do governo federal, do Congresso Nacional e da sociedade como um todo. Veja a íntegra do RAF AQUI

E que o resultado primário e o endividamento público projetam uma tendência de deterioração.

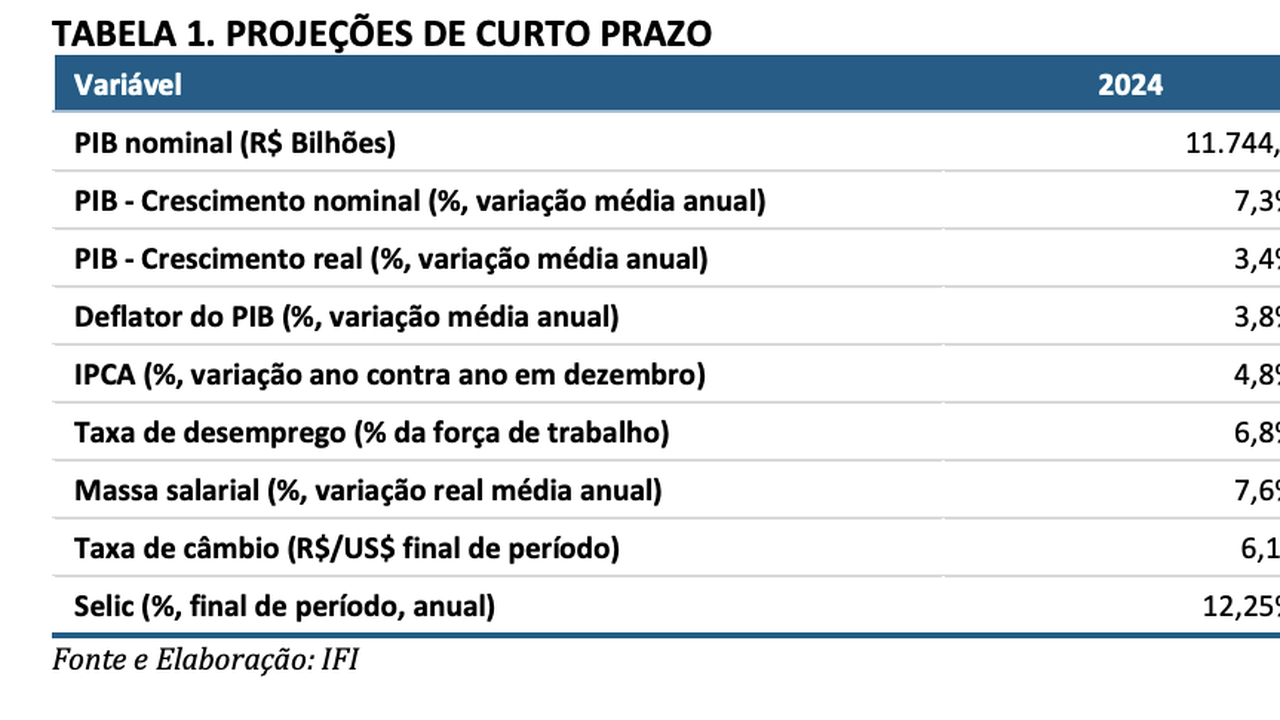

A partir das premissas macroeconômicas analisada pela IFI, eles projetam desaceleração da economia, dos 3,4% em 2024, para 2,0%, em 2025, e 1,6%,em 2026.

Isto em função da redução da renda real disponível e dos efeitos da política monetária restritiva. Sem mencionar as ameaças no horizonte de efeitos recessivos a partir da guerra comercial desencadeada pela postura do novo governo norte-americano. Efeitos negativos inevitavelmente serão sentidos no desempenho das receitas públicas, elemento essencial para o cumprimento das metas fiscais e para a credibilidade do arcabouço fiscal vigente.

O documento, por outro lado, diz que a inflação se mantém resistente e as estimativas da IFI indicam um aumento do IPCA, dos 4,83% verificados em 2024, para 5,5%, em 2025, e uma queda para 4,4% em 2026. Do ponto de vista da arrecadação, a inflação mais elevada pode compensar, parcialmente, a desaceleração do crescimento do PIB, por aumentar a base de incidência dos tributos, colaborando com a ampliação das receitas e o cumprimento das metas fiscais, embora tenha efeitos deletérios sobre o poder de compra da população e a política monetária.

As projeções da IFI indicam um declínio marginal da receita primária líquida da União no curto prazo, passando de 18,4% do PIB, em 2024, para 18,3%, em 2025, e 18,2% em 2026. Comparando as projeções da IFI para a receita primária líquida do governo central com os números contidos no orçamento de 2025, recém sancionado, o RAF nº 99 identifica uma diferença, a menor, de R$ 54,2 bilhões nessa variável. A discrepância é ainda maior no item receitas extraordinárias (R$ 86,1 bilhões).

As diferenças e dúvidas levantadas pela IFI devem-se aos resultados das negociações no âmbito do Carf e das transações tributárias; às variações previstas na CSLL e no IR sobre Juros de Capital Próprio; às receitas de exploração de recursos minerais, particularmente em função dos preços do petróleo considerados nos cenários; e, à não efetivação das compensações à desoneração da folha previstas no PLOA 2025 e praticamente excluídas do orçamento aprovado.

Quanto às despesas, há divergências entre algumas projeções da IFI e os números apresentados no orçamento, indicando subestimação de algumas despesas (previdência, BPC, Bolsa Família, Saúde). Os resultados na previdência e nos programas de transferência de renda dependem não só do valor dos benefícios, mas também do número de beneficiários, que tem crescido fortemente nos últimos anos. No entanto, há despesas em que a IFI identificou superestimação dos números (pessoal e encargos; subsídios, subvenções e Proagro; despesas discricionárias). Isso tudo resulta, ao final, em um valor excedente em relação ao projetado pela IFI para a despesa primária total, de R$ 19,6 bilhões, que compensa parcialmente a superestimação das receitas primárias.

A partir das projeções apresentadas, a IFI entende ser provável o cumprimento da meta fiscal traçada para 2025, considerando as deduções legais cabíveis e a margem de tolerância prevista pelo arcabouço fiscal vigente (0,25 p.p. do PIB). A IFI projeta um déficit primário de R$ 64,2 bilhões, ou seja, de 0,51% do PIB. A meta seria alcançada após o abatimento das despesas com precatórios e outras previstas na legislação em vigor. O quadro para 2026, no entanto, é mais difícil, impondo um desafio maior em relação ao incremento das receitas, em um contexto de PIB e inflação em retração. E, ainda, sem incorporar os eventuais efeitos da atual guerra comercial no cenário global.

Para 2026, a IFI projeta déficit primário do governo central de R$ 128 bilhões, ou 0,95% do PIB. Mesmo considerando os descontos legais previstos para o cumprimento da meta fiscal, seria necessário, no ponto de vista da IFI, um esforço fiscal adicional de R$ 72,3 bilhões no limite inferior da meta. Vale lembrar que a meta fiscal para 2026 será de um superávit primário de 0,25% do PIB, mais ambiciosa que a meta de déficit zero de 2024 e 2025. Importante registrar que, a partir de 2027, as despesas totais com precatórios voltam a ser computadas para aferição da meta de resultado primário.

Tendo em vista as estimativas para o resultado primário, a variação do PIB e as projeções sobre a taxa de juros implícita, a dívida pública – principal termômetro da saúde fiscal de um país – refletida na DBGG (Dívida Bruta do Governo Geral, que incluí estados e municípios), apurada pelo Banco Central, deverá, segundo a IFI, fechar 2025 em 79,8% do PIB e, em 84,0%, em 2026.

A IFI alerta para risco fiscal futuro, visto que o atual arcabouço - que dá parâmetros e diretrizes para a política fiscal - não está resultando no estancamento do processo de crescimento da dívida pública brasileira.

( da redação com informações de assessoria. Edição: Política Real)