MERCADOS: Depois de 13 quedas seguidas, Ibovespa em que primeira alta no mês e dólar perdeu forças; mercados internacionais marcou as quedas durante esses dias

Veja mais

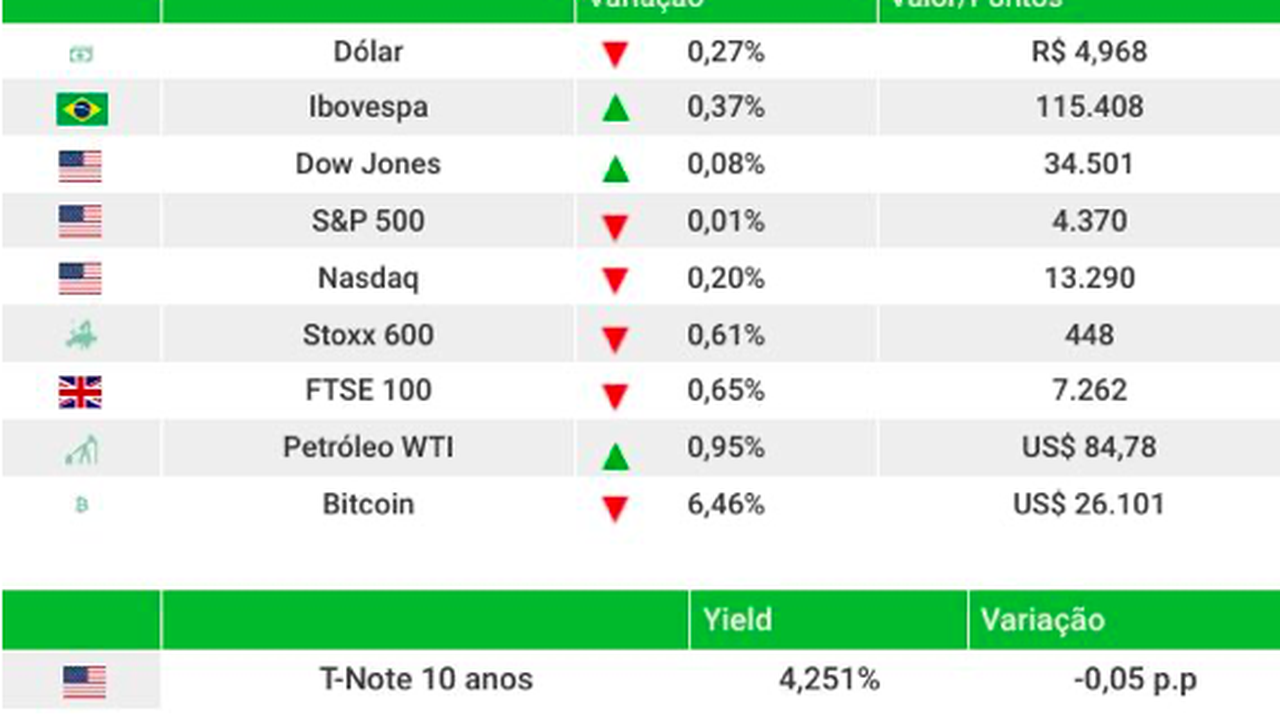

(Brasília-DF, 18/08/2023) O Ibovespa teve o primeiro pregão em alta do mês de agosto, depois de 13 sessões de queda. O índice subiu 0,37% nesta sexta-feira, fechando aos 115.408,52 pontos. O dólar caiu 0,27%, a R$ 4,968. Durante o pregão, a moeda americana chegou a R$ 5,002.

A alta do principal índice da bolsa foi influenciada principalmente pelo desempenho do setor bancário e das ações da Petrobras. Os papeis preferenciais da petroleira subiram 0,25%. Empresas do setor de varejo também tiveram desempenho positivo. Na semana, o Ibovespa caiu 2,25%.

No mercado de juros futuros, a queda nos rendimentos dos Treasuries nos Estados Unidos e do DI no Brasil ajudou os ativos de risco. Os retornos dos títulos de 10 anos do Tesouro americano cederam a 4,247%, depois de terem chegado a 4,291% nesta quarta-feira (16), conforme o mercado antevê uma inflação resistente no país e juros altos por mais tempo.

Como XP analisou a semana

No cenário internacional, a recuperação frágil da China continuou a afetar os mercados, com preocupações crescentes a respeito dos setores imobiliário e bancário. Nos EUA, as taxas de juros dos títulos públicos seguiram em alta, o que também levou a maior percepção de risco e correção nos ativos financeiros globais.

No Brasil, revisamos nossa projeção para o IPCA de 2023 (de 4,6% para 4,8%) após reajustes nos preços da gasolina e do diesel anunciados pela Petrobras. Além disso, o Presidente do Banco Central reiterou a ata da última reunião do COPOM, ao sinalizar corte de 0,50pp na taxa Selic na próxima reunião. Por fim, o IBC-Br (proxy mensal do PIB) cresceu 0,4% no 2º trimestre, confirmando a desaceleração da atividade doméstica.

O que aconteceu nesta semana na renda fixa?

A curva de juros futuros encerrou a semana em alta nos vértices intermediários e longos, ganhando novamente inclinação. O cenário externo roubou a cena, com um sentimento de maior aversão a risco globalmente, impulsionada por: (i) preocupações advindas da China, dado o desempenho ainda fraco da economia chinesa e eventos no setor imobiliário (Evergrande); e (ii) possível impacto da desvalorização cambial na dinâmica de afrouxamento da política monetária doméstica, oriundo do elevado patamar de juros nos Estados Unidos, devido ao menor diferencial entre as taxas local e americana.

No Crédito Privado, os spreads terminaram a semana com leve queda. No fechamento de ontem, o índice IDEX DI ficou próximo a 2,45%, vs. 2,50% na última semana (10/08). Na semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 1120 milhões (vs. R$ 928 milhões na semana anterior), R$ 358 milhões em debêntures incentivadas (vs. R$ 412 milhões), R$ 168 milhões em CRIs (vs. 156 milhões) e R$ 285 milhões em CRAs (vs. R$ 285 milhões).

( da redação com Bloomberg Linea e XP. Edição: Genésio Araújo Jr.)

/https://s3.regiopolis.cloud/images/0e42c/cb8539b675afbccaa000aef9c02a2011f4b.jpg?name=trump-cancela-postagem-250426jpeg.jpg)