DESTAQUES DO DIA: Mercados globais em alta e no Brasil atenção oara produção industrial de abril e a balança comercial de maio.

Veja mais números

Publicado em

(Brasília-DF, 01/06/2026) A Política Real teve acesso ao relatório “Moorning Call” da XP Investimentos apontando que os mercados globais estão em alta e no Brasil em semana de feriado, atenções para a produção industrial de abril e a balança comercial de maio.

Veja mais:

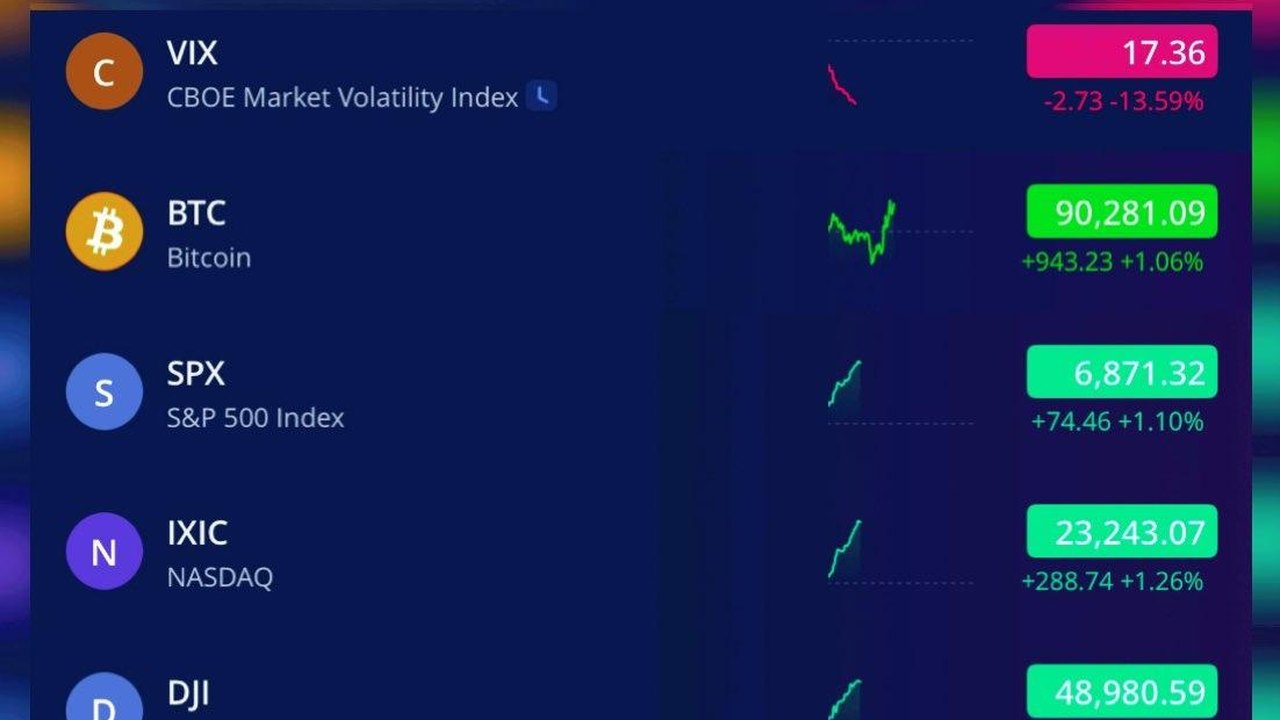

Nesta segunda-feira, os futuros nos EUA operam em alta (S&P 500: +0,3%; Nasdaq 100: +0,3%), sustentados pela continuidade do otimismo em torno de tecnologia e inteligência artificial. No campo geopolítico, a extensão do cessar-fogo entre EUA e Irã continua sendo monitorada, embora o mercado pareça cada vez mais confortável com a hipótese de uma solução negociada. A atenção da semana se volta para o payroll de sexta-feira.

Na Europa, as bolsas europeias operam levemente negativas (Stoxx 600: -0,1%). Apesar das negociações entre Washington e Teerã continuarem, a escalada militar entre Israel e Líbano voltou a elevar preocupações sobre estabilidade regional e oferta de energia. Em contrapartida, o setor de tecnologia europeu se destaca positivamente após a SoftBank Group anunciar investimentos de EUR 45 bilhões em infraestrutura de IA na França ao longo dos próximos cinco anos.

Na China, os mercados fecharam mistos (HSI +0,9%; CSI 300 -1,0%). O principal destaque regional foi novamente a Coreia do Sul, onde o Kospi avançou 3,7% e renovou máximas históricas. As ações da Samsung Electronics dispararam mais de 10%, atingindo recorde histórico e impulsionando o índice local. No Japão, o Nikkei avançou 0,9%, aproximando-se novamente dos recordes recentes. Veja os top 5 temas da semana.

Economia

Novos ataques entre Estados Unidos e Irã no fim de semana voltaram a tensionar a região, mas não romperam o cessar-fogo. Trump analisa um memorando que reabriria o Estreito de Ormuz. O preço do petróleo Brent sobe para cerca de 95 dólares por barril nesta manhã. Na Colômbia, o candidato de direita Abelardo de la Espriella venceu o primeiro turno da eleição presidencial com 43,7% dos votos e enfrentará o esquerdista Iván Cepeda (40,9%) no segundo turno, marcado para 21 de junho.

IBOVESPA -0,73% | 173.787 Pontos. CÂMBIO +0,10% | 5,05/USD

Ibovespa

O Ibovespa encerrou a semana passada em queda de 1,4% em reais e de 2,0% em dólares, por conta da leve apreciação do real, aos 173.787 pontos.

Mais uma vez, o destaque positivo da semana foi Usiminas (USIM5, +7,1%) após a companhia sinalizar que pretende retomar o pagamento de dividendos ainda este ano.

Por outro lado, Braskem (BRKM5, -12,6%), assim como outras companhias ligadas ao setor de Óleo e Gás, foi o destaque negativo da semana após continuidade da queda no preço do petróleo. Confira o resumo semanal da Bolsa.

Renda Fixa

No comparativo semanal, os juros futuros recuaram em meio ao ambiente externo mais benigno, marcado pela queda relevante do petróleo (~10% na semana) e pelo alívio nas taxas das Treasuries, em um contexto de menor pressão inflacionária implícita e possibilidade de acordo entre Estados Unidos e Irã, o que contribuiu para reduzir prêmios nas curvas, especialmente nas pontas mais longas. Nos EUA, a T-note de 2 anos encerrou em 3,99% (-13 bps vs. semana anterior), a T-note de 10 anos em 4,44% (-16 bps) e o T-bond de 30 anos em 4,98% (-9 bps). No Brasil, o DI jan/27 encerrou em 14,09% (-3 bps), o DI jan/29 em 13,86% (-3 bps) e o DI jan/31 em 13,89% (-12 bps). A curva de NTN-B apresentou fechamento, com a B29 em 7,95% (vs. 7,99%), a B35 em 7,72% (vs. 7,82%) e a B50 em 7,27% (vs. 7,38%).

IFIX

O Índice de Fundos Imobiliários (IFIX) registrou alta de 0,58% no acumulado da semana, com desempenho positivo liderado pelos Fundos de Recebíveis (+0,73%) e pelos Fundos de Tijolo (+0,48%). O resultado, contudo, não foi suficiente para evitar o fechamento de maio no campo negativo: o índice acumulou queda de 1,33% no mês, em um período marcado pelo aumento da aversão ao risco, impulsionado pelas incertezas do conflito no Oriente Médio, pela dinâmica inflacionária global e pelas dúvidas associadas ao cenário eleitoral brasileiro. O IPCA-15 de maio subiu 0,62%, acima das expectativas, elevando a inflação acumulada em 12 meses para 4,64%.

A performance mensal negativa foi puxada pelos fundos mais sensíveis às taxas de juros futuras, com destaque para FOFs e fundos Multiestratégia, que registraram queda média de 1,04% no mês em função de seu maior beta, passando a negociar com descontos mais atrativos e prêmios de risco acima da média histórica. Os Fundos de Tijolo recuaram 2,07% no mês, pressionados principalmente por Lajes Corporativas (-3,48%) e Shoppings (-2,63%).

No segmento de shoppings, projetamos resultados operacionais mais moderados no curto prazo, em linha com a desaceleração esperada do varejo, embora os ativos de maior qualidade devam sustentar baixa vacância e geração de valor via reciclagem de portfólio. Os aluguéis mínimos devem ser beneficiados por reajustes atrelados aos IGPs, que voltaram a apresentar dinâmica mais favorável. O segmento logístico (-0,94%) apresentou queda mais contida, refletindo um momento operacional favorável, com vacância em mínimas históricas e reajustes de aluguel em diversos casos acima da inflação, apesar do prêmio de risco mais comprimido.

Os Fundos de Recebíveis (-0,57%) registraram o desempenho mais resiliente do mês, beneficiados pelo perfil defensivo e menor sensibilidade à curva de juros. Os fundos indexados ao IPCA+ devem capturar níveis mais elevados de inflação em seus rendimentos nos próximos meses. Mantemos preferência por fundos de perfil de risco baixo a intermediário, uma vez que os veículos high yield não apresentam, neste momento, assimetria de retorno favorável diante do cenário ainda desafiador para suas operações.

Entre os destaques positivos da semana, sobressaíram HSML11 (+2,6%), RECR11 (+2,0%) e RZTR11 (+1,8%). No campo negativo, as maiores quedas foram registradas por CACR11 (-6,3%), URPR11 (-2,2%) e KIVO11 (-1,6%).

Economia

A economia brasileira acelerou no início de 2026. O PIB cresceu 1,1% no 1º trimestre ante o trimestre anterior, o melhor resultado em quatro trimestres e em linha com a nossa projeção. A composição teve viés conservador para a política monetária. Mantivemos a previsão de alta de 2,0% para o PIB de 2026, com balanço de riscos assimétrico para cima. Em paralelo, cresce a expectativa de que os Estados Unidos anunciem novas tarifas contra produtos brasileiros ainda nesta semana, no âmbito da investigação da Seção 301.

Na agenda, o destaque internacional é a bateria de dados do mercado de trabalho nos Estados Unidos, com o relatório de empregos (Payroll) na sexta-feira; na Zona do Euro, sai a inflação ao consumidor de maio. No Brasil, em semana de feriado, atenções para a produção industrial de abril e a balança comercial de maio.

( da redação com informações de agências. Edição: Política Real)